Con la salida a la luz pública de las empresas establecidas por el gobierno cubano en el exterior decidimos realizar una investigación alrededor de cómo se interrelacionan y organizan, y como son dirigidas esas empresas. La búsqueda de más información dio como resultado el hallazgo de que los “Panama Papers” no dicen todo, ni incluyen todo el universo de las empresas cubanas en el exterior, ni cómo estas se interrelacionan.

Aquí tratamos de exponer un pequeño segmento de esos elementos prácticamente desconocidos.

El suizo omnipresente

El casi octogenario abogado Albert-Louis Dupont-Willemin miembro de una aristocrática familia suiza, reclamó en el año 2000, como bisnieto por vía materna del primer marqués, el título de Marqués de Mulhacén de España. Al graduarse como abogado en 1961 comenzó a trabajar con su padre, que al parecer tenía ideas socialistas, y después lo sustituyó como cónsul honorario de Guatemala en Ginebra y representante de ese país ante las diferentes instituciones de la ONU radicadas en esa ciudad. De amplia cultura domina el inglés, alemán, italiano, francés y naturalmente el español.

El bufete establecido por su abuelo a inicios del siglo XX y continuado por su padre, que ostentó la Orden del Quetzal con el grado de Gran Oficial por sus servicios al gobierno de Guatemala, radica en la actualidad en una tranquila calle de Ginebra en un edificio, rodeado de pequeños negocios, florerías, tiendas de moda, etc., en el cual ninguna tarja o anuncio señala la presencia de uno de los más importantes abogados ginebrinos.

Sus relaciones con el gobierno cubano se remontan a inicio de la década de los 80’ y su ubicuidad y persistencia ha sido notable ya que aparece vinculado en todas las compañías establecidas en Europa por ese gobierno y en muchas otras en el resto del mundo.

La abogada cubana

Marel Orta Pérez era una abogada en el Ministerio de Comercio Exterior [MINCEX] y en 1974 aparece como Director/Presidente de PANCOMER, S.A., poco después ocupa la posición de presidenta de la CORPORACIÓN PANAMERICANA la cual era miembro de la Cámara de Comercio de Cuba.

En mayo del 2011 ocupa la posición de Director Jurídico de la Cámara de Comercio de la República de Cuba, presidiendo en marzo del año siguiente la delegación empresarial cubana a la Feria de Panamá lo cual repetiría cinco años después en marzo del 2016.

El intermedio entre esas dos Ferias le fue bastante movido, en noviembre de 2014 pasa a la dirección de Greenway Holding SA y Telmar Holding SA con base en el Cantón de Ginebra y que fueron trasladadas en esa misma fecha al de Friburgo, también en Suiza. Esas empresas desempeñan un papel fundamental en la red de empresas cubanas en Europa como señalamos en un artículo anterior [Los testaferros], debemos apuntar que ninguna de las dos aparecen en los ‘Panama Papers’. Finalmente en junio del 2015 ocupa la dirección de la Zogaba International Etablissement con base en Vaduz, Liechtenstein junto a Albert-Louis Dupont-Willemin.

Sin lugar a duda ha tenido una brillante carrera.

La Zogaba que no aparece en los ‘Panama Papers’

Ya mencionamos el papel rector de esta compañía creada a finales de los años 80 en el control y dirección de múltiples empresas de propiedad cubana que la tienen como su matriz, varias de ellas no aparecen en los ‘Panama Papers’ aunque sí en los registros del U.S. Department of the Treasury’s Office of Foreign Assets Control [OFAC]; una de ellas, Curef Metal Processing B.V, que tenía su base en Rotterdam, Holanda, provocó una fuerte sanción junto con otras compañías de Irán, Burma, Corea del Norte, Sudán y Siria.

En junio del 2012 el ING Bank N.V. de Holanda llegó a un acuerdo con el Office of Foreign Assets Control [OFAC] de pagar $619 millones como multa por las operaciones financieras hechas con Curef Metal Processing B.V. y se comprometió a cerrar la oficina que la ING había abierto en La Habana[1].

Curef Metal Processing B.V. ya aparecía en The Code of Federal Regulations of the United States of America 1997 como una empresa dependiente de la casa matriz Delvest Holding S. A. con base en Suiza y perteneciente a Cuba; después de esto Curef se integró a un consorcio chino.

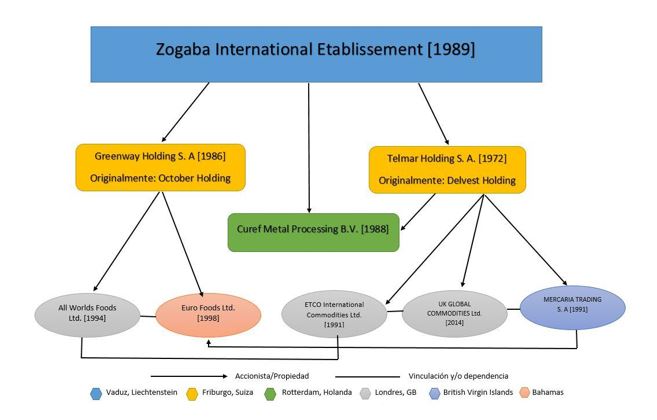

Veamos en una gráfica las intrincadas relaciones que gobierna Zogaba desde su base en Vaduz:

Como representa el gráfico hay una interrelación entre todas esas empresas ubicadas en Europa con la excepción de dos que se encuentran en los llamados ‘paraísos fiscales’ fuera de Europa, y por encima de todas ellas se encuentra la Zogaba International Etablissement que según el Artículo 4 de sus Estatutos[2] tiene como objetivo:

“La administración de la fortuna y las inversiones en forma de bienes muebles e inmuebles; la gestión y administración de participaciones y derechos de cualquier índole. La Sociedad no realiza ninguna actividad comercial.”

Y de acuerdo al Artículo 7:

“Los órganos de la sociedad son:

- a) el fundador, y respectivamente, sus derechohabientes como órgano supremo;

- b) el consejo de administración;

- c) el órgano de control.”

Lo cual es importante destacar ya que su fundador es Albert-Louis Dupont-Willemin y sus derechohabientes serían sus herederos, es decir que el abogado ginebrino se reserva todo el derecho como máximo director de Zogaba y en segundo término estaría el consejo de administración, en este caso la abogada habanera, pero por supuesto supeditada a él en cuanto a la toma de decisiones; del imaginario órgano de control no vale la pena hablar. La mayor parte de las empresas que el gobierno cubano ha establecido en Europa, y en otras regiones, están bajo el control de un solo individuo: el Marqués de Mulhacén.

El caso: ETCO INTERNATIONAL COMMODITIES LIMITED

Esta compañía fue establecida en Londres, Reino Unido, en 1991, según su website consta de tres divisiones:

“División de alimentos: ETCO es reconocido internacionalmente por el suministro de café, cacao y miel

División industrial: Abarcamos diferentes industrias tales como del petróleo, petroquímicos, tabaco y azúcar entre otras.

División médica: ETCO tiene vasta experiencia en el sector de la salud, suministrando productos farmacéuticos, equipamiento para laboratorios y hospitales.”

El estudio de ETCO nos brinda la posibilidad de realizar un análisis bastante detallado del funcionamiento de las empresas cubanas en el exterior gracias a una importante cantidad de documentos al cual hemos podido acceder, entre ellos los estados financieros de cuatro años. Comencemos por un análisis de sus directores a lo largo de quince años:

- Los directores:

En quince años por esta compañía han pasado nada más y nada menos que 16 directores, generalmente en grupo de tres, aunque en una ocasión uno estuvo solo durante un período de casi tres años. Generalmente los directores duran en sus cargos un promedio de tres años y tres meses, con la sola excepción de uno que solo duró cuatro meses. En un solo caso un matrimonio ocupó, esa responsabilidad desde octubre del 2013, acompañados por otro director y son los que aún estaban en funciones en el 2015 y además cumplen al mismo tiempo los mismos cargos en la UK GLOBAL COMMODITIES LIMITED, también en Londres, desde enero del 2014, y se encuentra íntimamente vinculada a la ETCO.

La edad promedio de esos 16 directores era de 47 años al momento de iniciarse en el cargo, con dos casos extremos uno de 59 años, que duró dos años y cuatro meses en el cargo y en el otro extremo una mujer de 30 que se desempeñó por tres años; la relación hombre-mujer ha sido de 5 mujeres y 11 hombres, dos hombres por cada mujer. Los honorarios, como promedio, han ascendido a la suma de $ 104,686[3] anuales lo cual no es nada extraordinario en términos de una empresa que según los libros vende unos 8 millones anualmente pero que resulta fabulosa desde una perspectiva de los salarios en Cuba. No sabemos si esos salarios están sometidos a las mismas cláusulas de carácter explotador a los que están subyugados los médicos, entrenadores y otros profesionales sirviendo en el exterior.

Es difícil de explicar cómo una empresa puede funcionar razonablemente bien con este continuo y sistemático trasiego de directores al frente de la misma. ¿El régimen teme que estos funcionarios se encariñen demasiado con las ‘mieles del poder’? ¿O es que tres años es tiempo suficiente para que empiecen a hacerse preguntas difíciles de responder? ¿O hay otra razón más oscura de esto?

- Los estados financieros

A continuación aparece una tabla con alguno de los principales indicadores de las finanzas de ETCO que analizaremos diacrónica y sincrónicamente, anotamos que los estados financieros están avalados por la firma de auditores: Citroen Wells Chartered Accountants ubicada en Londres.

| 2014 | 2013 | 2012 | 2011 | |

| Banco y efectivo en mano | 1,768,116 | 1,621,619 | 2,098,764 | 416,332 |

| Cuentas por pagar | 2,662,955 | 737,893 | 238,548 | 436,308 |

| Cuentas por cobrar | 4,455,119 | 2,618,771 | 1,537,733 | 2,746,465 |

| Ventas | 8,121,985 | 5,198,157 | 6,677,243 | 8,037,256 |

| Costo | 6,638,236 | 3,947,712 | 5,087,370 | 6,427,302 |

| Gastos administrativos | 1,151,587 | 1,051,148 | 935,864 | 955,182 |

| Utilidad operativa | 332,161 | 199,297 | 654,009 | 654,773 |

| % utilidad | 4.09 | 3.83 | 9.79 | 8.15 |

| Dividendos pagados | 233,790 | 155,860 | 155,860 | – |

El efectivo en el banco se ha mantenido estable en particular en los dos últimos años lo cual no se explica si consideramos que en ese mismo período se han producidos ganancias por casi medio millón de dólares que al parecer no han afectado el movimiento de efectivo [Cash flow] y además se han más que duplicados las cuentas por pagar, la explicación puede estar en dos aspectos: el incremento de las cuentas por cobrar a casi el doble y el incremento de los dividendos pagados.

Este último aspecto de los dividendos pagados no está justificado en las utilidades, es decir que una empresa con esos bajos niveles de utilidad normalmente no le paga dividendos a sus accionistas, pero como en este caso los accionistas son las empresas madres, Telmar Holding y Zogaba, evidentemente estas procuran extraer el máximo de ETCO y este es uno de los medios, pero no el único.

Otro aspecto que no está justificado es el del elevado nivel de gastos administrativos los cual no se explica por el tamaño de la empresa, su equipamiento, ni por su nivel de ventas, por otra parte el único elemento de importancia que aparece en los estados de perdida y ganancias [Profit & loss] son los salarios de los directores, la depreciación anual es de poca cuantía, más de $600 mil no aparecen justificados.

La única explicación de todas estas incoherencias desde un punto de vista financiero se expone en las notas finales de los auditores en su informe del 2014 en la cual se establece que:

- Telmar Holding cobró por servicios no explicados $24,038;

- ETCO le hizo ventas a Telmar Holding por $12,678 que no cobró;

- ETCO le hizo ventas a UK Global Commodities Ltd. por $ 4,356 que no cobró;

- Mercaria Trading SA cobró por servicios no explicados $31,540;

- Telmar Holding realizó un préstamo a ETCO al altísimo interés del 6% por la suma de $2,188,352 lo cual sumado a los prestamos realizados en los años anteriores [hasta el 2011 que son los datos que analizamos] llega a un gran total de $ 4,141,619

No hay forma de justificar esos préstamos que no se reflejan en el movimiento de efectivo ni en las deudas de la compañía, ni tampoco se explican en las necesidades de ETCO que con esos préstamos no ha incrementado sus operaciones; solo queda suponer que son ajustes contables entre la compañía madre, Telmar Holding, y su subsidiaria, pero que generan intereses y deudas de capital que no se han redimido.

Un último elemento a señalar aquí es que ETCO no le ha pagado impuestos al fisco británico durante muchos años ya que están descontando sus ganancias de una perdida ocurrida en algún momento antes del 2011 y que desconocemos a cuanto se elevó, aunque en el 2014 arrastraba aún $550,331 de esa pérdida, por lo tanto pasarán muchos años antes que el fisco le pueda cobrar algo a ETCO, tal vez esto sea lo que explique los injustificables prestamos que ETCO ha recibido de su casa matriz.

Conclusiones

El análisis del funcionamiento de ETCO INTERNATIONAL COMMODITIES LIMITED quizás nos da algunas claves probablemente aplicables al abigarrado conjunto de empresas que el gobierno cubano ha creado en el extranjero:

- El continuo movimiento de administradores de esas empresas solo se explica en una posible forma de retribución a empleados fieles y confiables. No descontamos la posibilidad de que sea una forma de evitar el ‘quemar’ a posibles elementos de la red internacional de agentes de la inteligencia cubana.

- Los resultados de esas empresas no tienden a mejorar con el transcurso temporal de sus operaciones, más bien se mantienen estables; lo cual se justifica en una deficiente administración, o en el solo propósito de recolectar recursos financieros que son ‘bombeados’ a las unidades superiores de administración como la Telmar Holding y la Zogaba International Etablissement radicadas en ‘paraísos fiscales’ libre de impuestos sobre ganancias.

- El crecimiento del capital invertido no es un objetivo, lo cual no es lo normal en una empresa capitalista funcionando en una economía de libre mercado, la concentración de capital se diluye en las relaciones verticales de dependencia, lo cual afecta al desarrollo y ampliación de mercados a los productos nacionales.

La justificación de esas empresas como formas evasivas al embargo estadounidense no queda demostrada ya que en primer lugar todas esas empresas están bajo el ojo de la OFAC y por tanto no se les hace fácil el manejar los dólares que es la moneda dominante en el mercado mundial, lo cual contribuye a que la balanza de pago tienda a ser deficitaria, situación no resuelta y en incremento.

Solo un cambio profundo en la estructura de la economía nacional y con ello una vinculación real al mercado libre mundial sería una solución a los problemas actuales y no la creación continuada de estas pequeñas empresas, que aunque enclavadas en mercados libres no funcionan acordes a los mismos.

[1] En el pdf EX-4.7 5 d501093dex47.htm EXHIBIT 4.7 que refleja el acuerdo entre ING Bank y la OFAC se menciona la escalofriante cifra de $1,654,657,318 que ING movió entre octubre 22, 2002 y julio 6, 2007 en forma de transferencias bancarias relacionadas con Cuba.

[2] pdf. ESTATUTOS DE ZOGABA SOCIEDAD ANÓNIMA, VADUZ [Traducción del francés Ref. 03627]

[3] Para facilitar la comprensión y las comparaciones todas las cifras se darán en dólares al cambio con las libras de esterlinas con fecha 31 de diciembre del 2014 que es la fecha de cierre del último estado financiero que pudimos consultar. El cambio en ese momento estaba £ 1 = $ 1.5586

Sé el primero en comentar en: "Aproximaciones al manejo de empresas castristas en el extranjero"